Inhalt

Mit Rentenfonds lässt sich der langfristige Vermögensaufbau weniger schwankungsanfällig gestalten. Eine Beimischung beruhigt Kursausschläge im Portfolio und zugleich die Nerven.

Thomas Kruse, CIO Amundi Deutschland

Was ist ein Rentenfonds?

Rentenfonds investieren fast ausschließlich in Anleihen und können potenziell stabile und zuverlässige Erträge bieten.

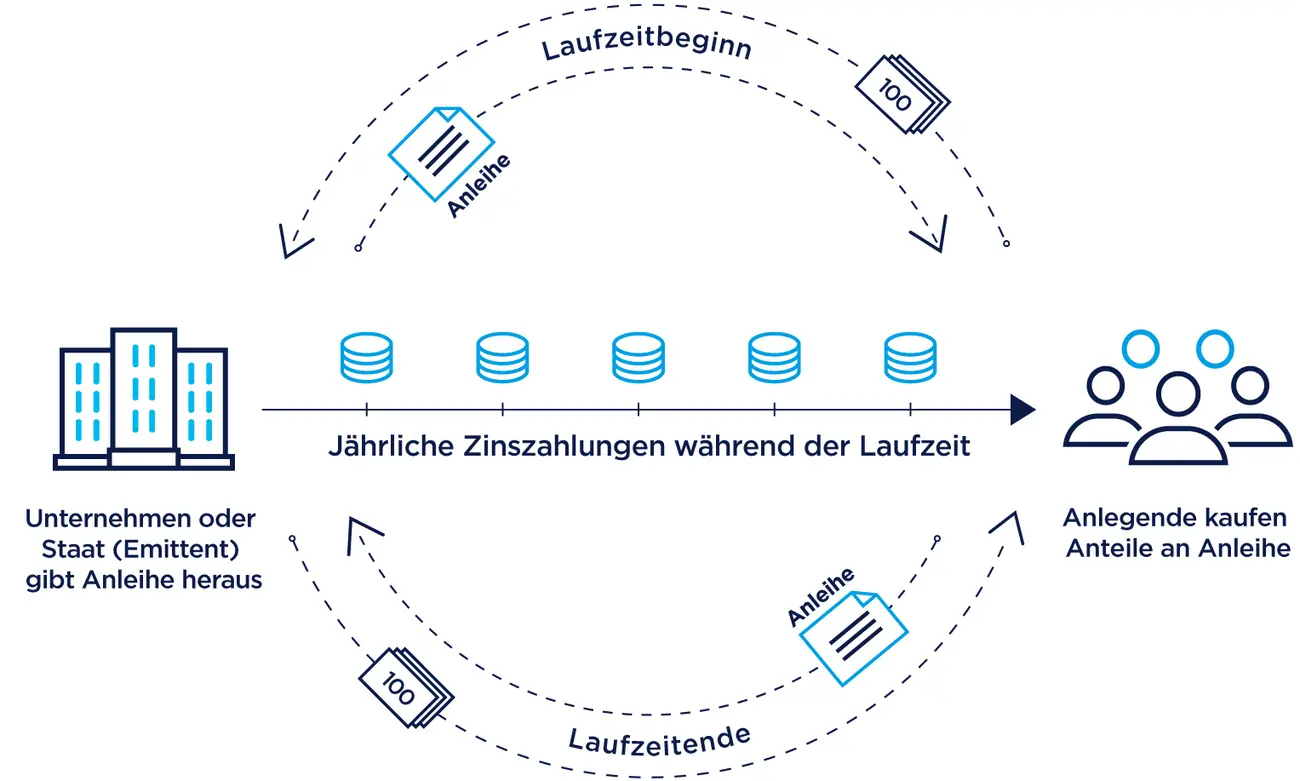

Durch den Kauf von Anteilen an einem Rentenfonds investieren Sie also Ihr Geld in eine Vielzahl von Anleihen. So können Sie das Risiko streuen und zugleich die Renditechancen erhöhen.

Im Detail:

Anleihen (auch festverzinsliche Wertpapiere oder englisch Bonds genannt) haben einen Emittenten, der sich damit Geld an den Kapitalmärkten besorgt.

Die Käufer einer Anleihe geben dem Herausgeber somit einen zeitlich befristeten Kredit und erhalten dafür festgelegte Zinszahlungen, auch Kupon bezeichnet.

Die etwas irreführende Bezeichnung „Renten“ geht übrigens auf das altfranzösische „Rendre“ zurück, was so viel wie „Ertrag“ heißt.

|

Rentenfonds – vielfältiger als gedacht

- Rentenfonds können in Staatsanleihen oder Unternehmensanleihen investieren

- Sie können in verschiedene Regionen oder Länder wie die Eurozone, die USA oder Schwellenländer investieren

- Sie unterscheiden sich hinsichtlich der Laufzeit – von kurzlaufenden bis hin zu langlaufenden Anleihen

- Sie werden in verschiedenen Währungen ausgegeben – als Euro-Anleihen oder Fremdwährungsanleihen

Welche Vorteile bieten Rentenfonds?

- Diversifizierung: Rentenfonds können ein Portfolio stabilisieren, da sie in der Regel anders auf Marktentwicklungen reagieren als andere Anlageklassen.

- Erträge: Rentenfonds können durch Zinszahlungen ein regelmäßiges Einkommen bieten.

- Kapitalerhalt: Im Vergleich zu Aktien sind Anleihen in der Regel risiko- und schwankungsarmer.

- Aktives Management: Obwohl der Zins (Kupon) einer Anleihe in der Regel fest ist, kann sich der Marktwert von Anleihen während ihrer Laufzeit ändern, da sie auf Zinsänderungen reagieren. Unser Fondsmanagement versucht, diese Preis- und Zinsänderungen zu nutzen, um höhere Renditen zu erzielen oder Risiken zu mindern.

- Verfügbarkeit: Anders als Anleihen, wo Anlegerinnen und Anleger möglicherweise an die Laufzeit gebunden sind, können Rentenfonds börsentäglich gekauft und verkauft werden.

Welche Risiken gibt es?

Zinsänderungsrisiko: Anleihemärkte reagieren sehr sensibel auf Zinsänderungen der Zentralbanken. Die Kurse von Anleihen fallen in der Regel, wenn die Zinsen steigen. Umgekehrt steigen sie, wenn die Zinssätze fallen.

Kreditrisiko: Dieses Risiko bezieht sich auf Anleihen, die von Unternehmen ausgegeben werden, und spiegelt das Risiko eines Zahlungsausfalls des Emittenten wider. Die Zuverlässigkeit eines Unternehmens drückt sich durch die Bonitätseinstufung aus.

Inflation: Der allgemeine Preisanstieg kann sich negativ auswirken, da er den realen Wert der erzielten Erträge mindert.

Wie kann ich Qualität und Risiken beurteilen?

Die Qualität von Anleihen wird durch die Bonitätseinstufung ausgedrückt. Die Bonitäteinstufung gibt über das Risiko beim Kauf einer Anleihe Auskunft:

Bei einer hohen Bonität, z.B. AA, ist der Anleiheemittent sehr kreditwürdig und es wird erwartet, dass er die Schulden und Zinsen vollständig und ohne Verzögerungen zurückzahlt. Diese Anleihen werden als „Investment Grade“ bezeichnet.

Bei einer niedrigen Bonitätseinstufung, z.B. CCC oder D, gilt der Anleiheemittent als weniger zuverlässig und muss den Anleihegläubigern einen viel höheren Zinssatz zahlen, um das höhere Risiko zu akzeptieren. Diese Art von Anleihe wird normalerweise als „Hochzinsanleihe“ bezeichnet.

Fazit

Rentenfonds streben Kapitalerhalt und regelmäßige Erträge an. Sie können helfen, das Portfolio zu diversifizieren und ein zusätzliches Einkommen zu erzielen.

Ausgewählte Rentenfonds

Amundi Funds Global Aggregate Bond

Amundi Responsible Investing - Impact Green Bonds

Amundi Funds Global Corporate Bond Climate

Weitere Anlageklassen entdecken

Aktienfonds

Mischfonds

Alternative Investments

ETFs

Zurück zur Übersicht

Dies ist eine Marketinginformation. Dieses Marketingmaterial dient nur zu Informationszwecken, es ist keine Empfehlung, Finanzanalyse oder Beratung und stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Amundi Fonds dar. Eine Anlage ist mit Risiken verbunden. Frühere Wertentwicklungen lassen nicht auf zukünftige Renditen schließen. Der Wert einer Anlage und die Erträge daraus können steigen oder fallen und zum Verlust des ursprünglich investierten Betrags führen. Anleger sollten sich vor einer Anlageentscheidung professionell beraten lassen, um die Risiken und Eignung der Anlage zu bewerten. Es liegt in der Verantwortung des Anlegers, die geltenden rechtlichen Dokumente, insbesondere den aktuellen Verkaufsprospekt, zu lesen. Bei der Entscheidung, in den beworbenen Fonds zu investieren, sollten alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden, wie sie in seinem Verkaufsprospekt beschrieben sind. Zeichnungen des Fonds werden nur auf der Grundlage der neuesten Version des Verkaufsprospekts und des Basisinformationsblatts (PRIIPs KID) akzeptiert.

Die Informationen auf dieser Seite beruhen auf Quellen, die Amundi zum Zeitpunkt der Veröffentlichung für zuverlässig hält. Daten, Meinungen und Analysen können ohne Vorankündigung geändert werden. Amundi übernimmt keinerlei Haftung, weder direkt noch indirekt, die sich aus der Verwendung dieser Informationen ergeben könnte. Amundi kann in keiner Weise für Entscheidungen oder Investitionen verantwortlich gemacht werden, die auf der Grundlage dieser Informationen getroffen werden.

Die veröffentlichten Informationen dürfen ohne vorherige schriftliche Genehmigung von Amundi nicht kopiert, reproduziert, geändert, übersetzt oder verbreitet werden.