Auf der Amundi Investment Konferenz am 30.04. beleuchtete Dr. Martin Braml – Außenhandelsökonom, Buchautor und Berater – die Folgen von Trumps Handelspolitik sowie die Auswirkungen auf die Exportnation Deutschland. Warum die EU nun ihre Stärken ausspielen und geschlossen auftreten sollte, erläuterte der renommierte Experte im ausführlichen Interview.

Herr Dr. Braml, was entwickelt sich da angesichts verschärfter Handelskonflikte derzeit vor unseren Augen?

Der Welthandel ist zweifellos in einer ernsten Krise und wir sehen aktuell, wie sich die Umrisse einer neuen Weltordnung herausbilden. Nach dem Ende des Kalten Krieges in den 1990er Jahren nahm die Globalisierung an Fahrt auf, während die geopolitischen Konflikte in der Summe eher in den Hintergrund traten. Handelspolitik wird nun immer öfter für die Durchsetzung außenpolitischer Ziele missbraucht. Wir sehen weltweit eine Zunahme von Nationalismus und revanchistischen Mächten.

Was bedeutet diese Entwicklung speziell für Deutschland?

Wir haben neben großen, global agierenden Unternehmen auch viele kleinere und mittlere Firmen, die auf den Weltmärkten gute Geschäfte machen. Durch unsere Export- und Industrielastigkeit sind wir doppelt anfällig für Zölle und Handelsbeschränkungen, weil wir aus anderen Märkten Vorleistungen importieren, die wir weiterverarbeiten, und dann anderswohin exportieren.

Was sind aus Sicht Donald Trumps Gründe für seine erratische Zoll-Agenda?

Ein Problem, das Trump adressieren will, ist die fortschreitende Deindustrialisierung der USA. Diese ergibt sich unter anderem aus dem enormen Produktivitätswachstum der letzten Jahrzehnte, auch wegen der Automatisierung. Mit seiner Handelspolitik will Trump nun wieder viel Industrie aus anderen Ländern anziehen. Wer dann die Arbeit machen soll, bei restriktiver Migrationspolitik und einer zugleich niedrigen Arbeitslosenquote, bleibt aber unklar. Zudem ist ein Problem für Trump, dass die USA fortlaufend ein Leistungsbilanzdefizit erwirtschaften. Amerika importiert also mehr als es exportiert, konsumiert mehr als es produziert. Deshalb stellt sich natürlich sukzessive eine Verschuldung ein, die mittlerweile besorgniserregend hoch ist. Seine Schulden- und Zollpolitik wird am Ende aber weder das Land re-industrialisieren noch das Leistungsbilanzdefizit verringern.

Auch das Zollgefälle ist Trump ein Dorn im Auge. Zu Recht?

Hier hat der US-Präsident tatsächlich einen Punkt. Die sogenannten Meistbegünstigungszölle für vermeintliche Schwellenländer spiegeln nicht mehr den aktuellen Stand wider: China ist nach Kaufkraftparität wohl schon die größte Volkswirtschaft der Welt, mit Indien und Brasilien haben auch andere Schwergewichte hier immer noch einen zunehmend ungerechtfertigten Vorteil. Es ist also durchaus plausibel, wenn die USA mit ihren niedrigen Einfuhrzöllen erstmal durch Anhebung der Sätze Druck aufbauen, um hier Verhandlungen zu erzwingen.

Warum sind die Zölle denn ein Problem für Deutschland?

Weil wir überproportional vom Außenhandel abhängen. Rund 50% unserer Wirtschaftsleistungen hängen am Export. Auch ist unser Industrieanteil deutlich höher als der unserer Mitbewerber Großbritannien oder Frankreich und auch der USA. Zölle fallen schließlich auf Waren an, nicht auf Dienstleistungen. Simulationen zeigen, dass ein sich auflösender Welthandel in Deutschland zu rund 20% Wohlstandsverlusten führen könnte.

Wie sollten wir also Trump und den USA begegnen?

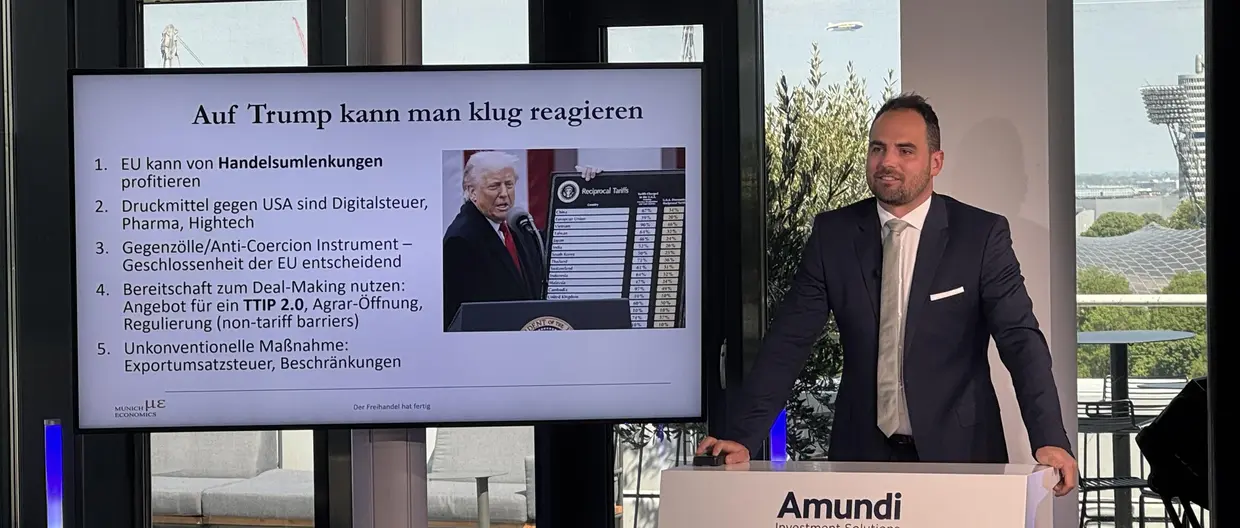

Man kann jetzt klug auf Trump reagieren, vor allem, wenn die EU geschlossen auftritt. Etwa könnten wir von Handelsumlenkungen profitieren und in die Lücke drängen, die chinesische Exporteure in den USA hinterlassen. Wir sollten gegebenenfalls auch Druckmittel wie eine Digitalsteuer nutzen. Auch unsere starken Pharma- und High-Tech-Produkte sind ein wirkungsvolles Pfund. Gegenzölle bei gleichzeitiger Bereitschaft zum Deal-Making wären vielversprechend. Ein Angebot zu TTIP 2.0 könnte ebenso Wirkung zeigen wie unkonventionelle Maßnahmen: Etwa eine Exportumsatzsteuer oder Handelsbeschränkungen. Die EU sollte ihre Diversität jetzt konsequent als Stärke ausspielen.

Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 30.04.2025. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.